Die Zinstreppe – dein Weg zu mehr Zinsen

Der Leitzins wurde im Juli 2022 erhöht und die ersten Kreditinstitute haben nicht nur etwaige Verwahrentgelte sowie Negativzinsen abgeschafft[1], sondern locken erstmals wieder mit positiven Zinsen auf Guthaben. Höchste Zeit also, die eigene Anlagestrategie zu überprüfen und gegebenenfalls anzupassen.

Wer bestimmte Summen für mehr als 10 Jahre entbehren kann, dem empfehlen wir nach wie vor ganz klar: ab an die Börse damit! Aber was ist mit dem Geld, welches schneller wieder verfügbar sein muss?[2] Mit der aktuellen Zinsentwicklung bieten sich wieder mehr Möglichkeiten, als das Geld nur auf dem Tagesgeldkonto rumdümpeln zu lassen.

Gerade in einem dynamischen Umfeld (Steigen die Zinsen noch weiter? Sinken sie wieder?), wie wir es aktuell haben, ist es wichtig, flexibel zu bleiben. Eine Herangehensweise, die diesen Umstand berücksichtigt, ist die sogenannte Zinstreppe. Hierbei teilst du das Geld so auf, dass regelmäßig wieder Summen zu deiner Verfügung (neu anlegen, ausgeben…) frei werden.

Ein Beispiel

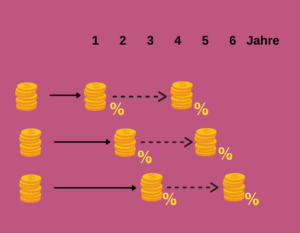

Aylin hat 15.000 €, die sie fest anlegen will. Das Geld benötigt sie in 3-5 Jahren wieder. Gemäß Zinstreppe könnte Aylin nun 5.000 € für 1 Jahr als Festgeld anlegen, 5.000 € für 2 Jahre und die restlichen 5.000 € für 3 Jahre fest anlegen. So wird jedes Jahr ein Drittel frei, welches Sie je nach Marktlage wieder neu anlegen kann oder eben nicht. So kommt Aylin durch die Zinstreppe flexibel jedes Jahr an ein Drittel Ihres Kapitals.

Win-win, aber wie?

Eine längere Laufzeit geht beim Festgeld in der Regel mit attraktiveren, höheren Zinsen einher. Diese sichert sich die Zinstreppe, ohne jedoch die notwendige Flexibilität einzubüßen, um auf wechselnde Konditionen des Zinsumfeldes reagieren zu können. Klarer Fall von win-win!

Deine individuelle Zinstreppe

Um dir deine eigene Zinstreppe zu zimmern, solltest du dir also über zwei Punkte klarwerden: Wie hoch ist Gesamtsumme, die du fest anlegen kannst/willst und was ist die maximale Laufzeit, für die du das Geld (oder Teile davon) entbehren kann. Wenn das geklärt ist, kannst du z. B. hier die besten Konditionen für Festgeld vergleichen.

Es gibt mittlerweile auch die Möglichkeit, einfach und komfortabel Tages- und Festgeld im Ausland anzulegen. Dafür musst du selbst nicht mal ein Konto im Ausland eröffnen, das erledigt ein deutsches Kreditinstitut für dich (z. B. Weltsparen.de oder Zinspilot.de*). Die Zinsen können im Ausland attraktiver sein, allerdings geht das auch immer mit einem höheren Risiko einher. Deshalb prüfe immer, ob das Land bzw. das ausländische Kreditinstitut gewisse Stabilitätskriterien erfüllt[3] und du dich dem möglicherweise höheren Risiko aussetzen willst.

Also dann, auf die Stufe, fertig, los!!!

[1] https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/minuszinsen-weitere-banken-streichen-nach-dem-ezb-entscheid-die-strafzinsen/28538124.html

[2] Der Notgroschen ist hier explizit nicht gemeint. Dieser sollte jederzeit verfügbar “rumdümpeln”.

* Unbezahlte Werbung

One Reply to “Die Zinstreppe – dein Weg zu mehr Zinsen”