Wie funktioniert die Rente?

Im letzten Blogeintrag “Keine Angst vor der Rentenlücke” habe ich empfohlen, dir am Anfang deiner finanziellen Reise deinen Rentenbescheid genau anzuschauen. Daraufhin kamen viele Fragen und Kommentare: Ist der Rentenbescheid aussagekräftig? Was ist mit der betrieblichen Altersvorsorge? Wie gut funktioniert ein Rentenrechner?

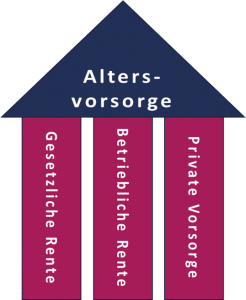

Die deutsche Altersvorsorge beruht auf drei Säulen. Diese Säulen werden immer mal wieder unterschiedlich definiert; ich finde diese Einteilung die einfachste:

Es ist also klar, dass die gesetzliche Rente nur ein Teil der Altersvorsorge ist; noch dazu ein Teil, der seit den 80er Jahren konstant gesunken ist.

Letzte Woche hatte ich versehentlich geschrieben, dass man 75 – 80 % seines letzten Bruttogehalts benötigt, um im Rentenalter seinen Lebensstandard halten zu können. Tatsächlich werden 60 % des Bruttoeinkommens, oder 75 – 80 % des Nettoeinkommens empfohlen. Sorry dafür! Allerdings würde ich hierbei nicht zu knapp planen; im Zweifelsfall ist es schöner, ein wenig mehr zu haben. In der Rente haben wir schließlich auch mehr Zeit, das Geld auszugeben 😉

Die gesetzliche Rente berechnen

Alle Berechnung, die es für die gesetzliche Rente gibt (hier noch ein paar weitere Rechner: hier, hier oder der Rentenschätzer der Deutschen Rentenversicherung), sind ungenau. Es gibt z.B. normalerweise nicht die Möglichkeit, Erziehungszeiten anrechnen zu lassen. Um deine nach heutigem Stand zu erwartende Rentenzahlung so genau wie möglich einschätzen zu können, kannst du ein Beratungsgespräch bei der Deutschen Rentenversicherung vereinbaren.

Diese Hochrechnungen sind aber keine Garantie! Wie gesagt, das Rentenniveau befindet sich seit 1980 im Sinkflug; 2016 bekamen 60 % der Frauen weniger als 700 € Rente im Monat.

Dieser Wahrheit sollten wir ins Auge blicken und entsprechend dafür sorgen, dass die anderen Säulen gestärkt werden.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge kannst du nur in Anspruch nehmen, wenn du angestellt bist; als Selbständige ist sie für dich keine Option. Es gibt verschiedene Optionen der betrieblichen Altersvorsorge. Seit 2018 lohnt sich eine betriebliche Altersvorsorge fast immer, da der Arbeitgeber zu deinem eigenen Beitrag noch etwas dazugeben muss. Trotzdem gibt es viele Menschen, die das Angebot der betrieblichen Altersvorsorge nicht wahrnehmen, meistens aus Unwissenheit. Ich würde dir empfehlen, auf jeden Fall bei der zuständigen Person – der Personalabteilung, der Geschäftsführung, der Fachabteilung – nachzufragen, welche Möglichkeiten der betrieblichen Altersvorsorge dein Arbeitgeber anbietet.

Finanztip bietet eine gute Übersicht über die verschiedenen Formen der betrieblichen Altersvorsorge.

Private Vorsorge

Die dritte Säule der Altersvorsorge ist die private Vorsorge. Es ist vor allem wichtig zu verstehen, dass die private Vorsorge ein essenzieller Bestandteil unserer Altersvorsorge (oder, wie ich gerne sage, unserer Altersvorfreude) ist. Es ist keine Frage, ob wir vorsorgen; es ist nur die Frage, wie wir das tun.

Immer wieder sagen Leute: Es ist ein Unding, dass in einem Sozialstaat wie Deutschland die Rente nicht gesichert ist!

Das sehe ich auch so. Und jetzt hast du drei Möglichkeiten:

- Darauf vertrauen, dass die Politik das Rentensystem verändern wird. (Nun ja.)

- In die Politik gehen und das System verändern.

- Dich selbst um deine Vorsorge kümmern.

Ich gehe Optionen Nr. 2 und 3 an.

3 Replies to “Wie funktioniert die Rente?”