Sparrate erhöhen oder Rendite maximieren?

Bei unseren Investitionen haben wir zwei Hebel, um das Ergebnis zu beeinflussen: Die Höhe unserer Spar- bzw. Investitionsrate (also die Summe, die wir investieren), und die Rendite (also der Gewinn, den wir mit unserer Investition erwirtschaften).

Häufig konzentrieren wir uns darauf, die Rendite zu maximieren: Wir verbringen Stunden auf der Suche nach dem perfekten Depot mit den niedrigsten Gebühren und vergleichen hunderte ETF auf der Suche nach dem höchsten zu erwartenden Gewinn. Von den “heißen Aktientipps” der sogenannten Börsenexpertinnen*, denen wir an den Lippen hängen, ganz zu schweigen.

Hier möchte ich dir einmal zeigen, ob du mit diesem Fokus auf die Rendite, also den Gewinn (oder Verlust) deiner Geldanlage, den richtigen Hebel bedienst. Das hängt vor allem davon ab, wie groß dein Vermögen bereits ist.

Fokus auf die Investitionsrate oder die Rendite?

Die Antwort auf die Frage, ob du dich auf eine höhere Investitionsrate oder die bessere Rendite konzentrieren solltest, hat mal wieder die unbefriedigende Antwort: Es kommt darauf an!

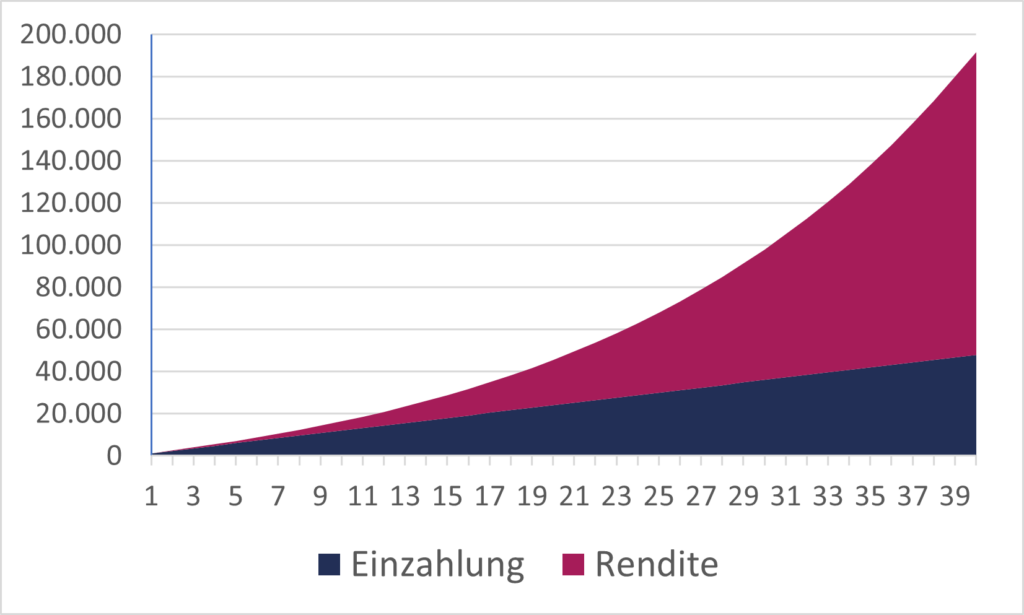

Im folgenden Bild gehe ich von einer Investitionsrate von 100 € pro Monat (also 1.200 € pro Jahr) und einer Rendite von 6 % pro Jahr aus.

Wie du sehen kannst, ist in den ersten 12 Jahren dein Zuwachs durch die Rendite pro Jahr niedriger als die Investitionsrate (1.200 € pro Jahr). Erst danach entfaltet der Zinseszins-Effekt seine Wirkung.

Wenn du noch am Anfang deines Vermögensaufbaus stehst, ist also eine Erhöhung deiner Investitionsrate (z.B. durch einen Weihnachtsgeld-Booster) extrem effektiv. Wenn du schon relativ weit gekommen bist, ist eine Steigerung deiner Investitionsrate weniger wichtig als die solide Rendite, die du jährlich erzielst.

3 Tipps, die du hieraus lernen kannst

Diese Berechnung zeigt: Je mehr Geld du bereits hast, umso leichter ist es, dein Geld zu vermehren. Der Zinseszins arbeitet für dich.

Gleichzeitig gibt es ein paar Eckpunkte, die du aus dieser Graphik mitnehmen kannst:

- Zeit ist deine wichtigste Verbündete. Je früher du anfängst, umso mehr profitierst du vom Zinseszins.

- Am Anfang zählt jeder Euro, den du investierst. Später kannst du es dir erlauben, etwas entspannter zu sein.

- Die gute Nachricht: Auch relativ kleine Beträge (100 € im Monat) können über einen langen Zeitraum richtig viel Gewinn erwirtschaften!

Danke für diesen Hinweis, den man nicht oft genug wiederholen kann. Auch kleine Beträge bringen über Zeit etwas und früh anzufangen lohnt sich. Aus Studien weiss man, dass Frauen meinen, sie hätten nicht das nötige Geld zum Investieren und es lohne sich gar nicht anzufangen. Stimmt eben nicht. Etwas Zeit investieren sollte man schon, aber es geht ja um die eigene Zukunft.