Zinsen jagen oder gelassen zurücklehnen?

Viele Banken und Finanzinstitute locken und überbieten sich geradezu mit Zinsangeboten: 3 % hier, 3,5 % dort, sogar 4,5 % gibt es auf manchen Konten. Da erwacht schnell die Schnäppchenjägerin in uns! Aber lohnt sich das überhaupt?

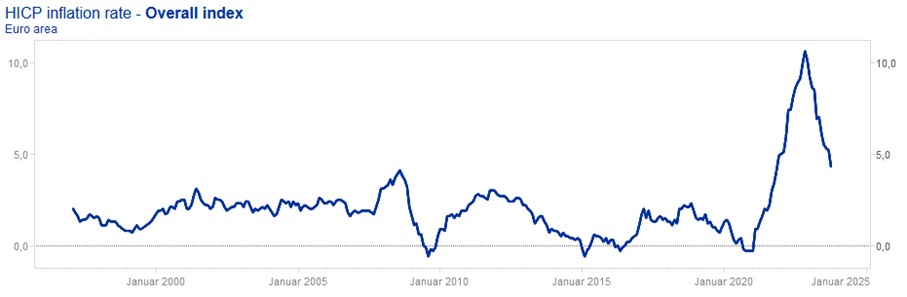

Wie hoch sind die Zinsen?

Die Zinsen sind im letzten Jahr extrem gestiegen: Von 0 % auf bis zu 4,5 % innerhalb so kurzer Zeit ist sehr ungewöhnlich. Das liegt an der hohen Inflation, die wir im letzten Jahr hatten (zeitweise sogar über 10 %) (s. Abbildung).

Die Zentralbanken erhöhen die Zinsen, um uns zum Sparen zu animieren und dadurch die Inflation zu reduzieren (vereinfacht gesprochen).

Welche Zinsen auf welchem Konto?

Je nach Kontoform sind die Zinsen unterschiedlich. Die wichtigsten Konten sind:

- Girokonto: Dein Alltagskonto für die normalen Bezahlungsvorgänge, z.B. im Supermarkt

- Tagesgeldkonto: Dein Parkplatz mit schnellem Zugriff, z.B. für den Notgroschen oder Rücklagen für Umzug, Urlaub und andere größere Anschaffungen.

- Festgeldkonto: Dein Parkplatz ohne schnellen Zugriff. Hier parkst du dein Geld für Anschaffungen in der Zukunft, z.B. in einigen Monaten oder Jahren.

Mehr Details zu den verschiedenen Kontoformen kannst du in diesem Beitrag nachlesen.

Im Schnitt sind die Zinsen höher, je länger du nicht an dein Geld drankommst. Auf einem Festgeldkonto bekommst du daher normalerweise höhere Zinsen als auf einem Girokonto. Zurzeit haben die Zinsen diese Höhe:

- Girokonto: 0 % bis 0, 5 %

- Tagesgeldkonto: 0,50 % bis 4 %

- Festgeldkonto: 0 % bis 4,5 %

Quelle: FMH.de (Stand 27.10.2023)

Eine gute und unabhängige Übersicht über Gebühren, Zinsen, Abhebung usw. findest du jederzeit zum Beispiel auf Finanztip.

Lohnt es sich, den Zinsen hinterherzujagen?

Vielleicht überlegst du, dein Konto zu wechseln, um die höheren Zinsen zu bekommen. Es gibt keine klare Antwort auf die Frage, ob sich dieser Aufwand lohnt. Um für dich eine Entscheidung zu treffen, solltest du dir diese vier Fragen stellen:

- Wie hoch sind die Zinsen (im Vergleich zu den Zinsen, die du auf deinem jetzigen Konto bekommst), und wie lange bekommst du diese Zinsen?

- Wie viel Geld liegt auf dem Konto?

- Wie viel ist dir deine Zeit wert?

- Wie viel Freude hast du an solchen Prozessen?

Die Antworten auf diese Fragen geben dir eine Orientierung, wie du dich verhalten solltest:

- Deine Zinsen: Wenn die neuen Zinsen deutlich höher sind als die bisherigen, spricht das eher für einen Kontowechsel.

- Dein Kontostand: Je mehr Geld auf deinem Konto liegt, umso mehr lohnen sich die höheren Zinsen. Als Beispiel: Du hast 100 € auf dem Konto. 1 % Zinsen entspricht also 1 €, 4 % Zinsen entsprechen 4 €. Für nur 3 € pro Jahr mehr, lohnt sich ein Kontowechsel nicht. Wenn auf dem Konto aber 10.000 € liegen (z.B. als Notgroschen), dann sind es bei 1 % Zinsen 100 €, bei 4 % Zinsen 400 €, die du bekommst. Es sind also 300 € Unterschied; dafür lohnt es sich schon deutlich eher.

- Dein Stundensatz: Ein Kontowechsel (inkl. Recherche, Umzug, Nachbereitung) ist zwar einfach, aber nimmt trotzdem ein paar Stunden Zeit in Anspruch. Setz dir für dich selbst einen Stundenlohn und überleg dir damit ganz konkret: Lohnt sich der Kontowechsel finanziell auch noch, wenn du dich dafür bezahlst (und zwar gut!)?

- Dein Spaß: Bist du Schnäppchenjägerin und freust dich über den “Jagderfolg”? (Meine Oma war dieser Typ: Die Jagd nach dem besten Schnäppchen hat ihr mehr Freude bereitet, als der Kauf an sich.) Dann gönn dir die Jagd nach den Zinsen! Willst du einfach nur deine Ruhe und ein funktionierendes Konto? Dann lass die Finger davon oder mach den Kontowechsel nur, wenn Fragen 1 – 3 dafür sprechen!

Ein Kontowechsel ist einfach und funktioniert mittlerweile bei den meisten Banken online: Ein Dokument, und der Prozess ist angestoßen. Es ist aber vollkommen in Ordnung, zu beschließen, dass es dir deine Zeit nicht wert ist!

Wie so häufig gilt auch hier:

80 % richtig ist besser als 100 % nicht gemacht!