Die fiese Inflation

Im letzten Blogeintrag hatte ich einen Vergleich erstellt, wie sich eine Investition bei 5% Gewinn (z.B. durch Zinsen) und bei 0% Zinsen entwickelt.

Viele von uns vergessen oder verdrängen, dass es Inflation gibt. Wenn wir unser Geld nur über einen kurzen Zeitraum auf einem normalen Konto „parken“, fällt die Inflation kaum ins Gewicht. Über die Jahre hinweg summiert sie sich jedoch auf. Und da wir bei unseren Investitionen ja idealerweise einen sehr langen Zeithorizont haben (20 bis 30 Jahre oder sogar mehr), können diese kleinen Zahlen über die Jahre wirklich groß werden.

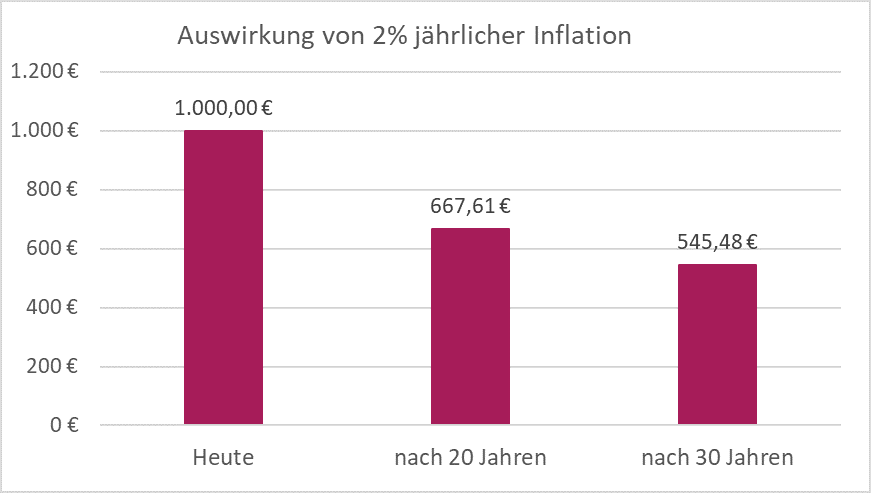

Beispiel: Du hast 1000€ jetzt und lässt diese einfach auf dem Konto liegen. Bei 2% jährlicher Inflation wird aus diesen 1000€ nach 20 und 30 Jahren das hier geworden sein:

Anders gesagt: Bei 2% Inflation hat sich der Wert deines Geldes nach 35 Jahren halbiert.

Anders gesagt: Bei 2% Inflation hat sich der Wert deines Geldes nach 35 Jahren halbiert.

Manchmal kann es sinnvoll sein, die Inflation in Kauf zu nehmen. Zum Beispiel bei unserem Notgroschen, der auf dem Tagesgeldkonto liegt. Auch da bekommen wir zurzeit kaum oder keine Zinsen; dennoch empfehle ich, den Notgroschen jederzeit griffbereit, also auf einem Tagesgeld- oder Girokonto, liegen zu haben. Wir erkaufen uns hohe Flexibilität mit niedrigen (bzw. nicht-existenten) Zinsen; sie ist es wert!

Manchmal kann es sinnvoll sein, die Inflation in Kauf zu nehmen. Zum Beispiel bei unserem Notgroschen, der auf dem Tagesgeldkonto liegt. Auch da bekommen wir zurzeit kaum oder keine Zinsen; dennoch empfehle ich, den Notgroschen jederzeit griffbereit, also auf einem Tagesgeld- oder Girokonto, liegen zu haben. Wir erkaufen uns hohe Flexibilität mit niedrigen (bzw. nicht-existenten) Zinsen; sie ist es wert!

Wie hoch ist die Inflation tatsächlich?

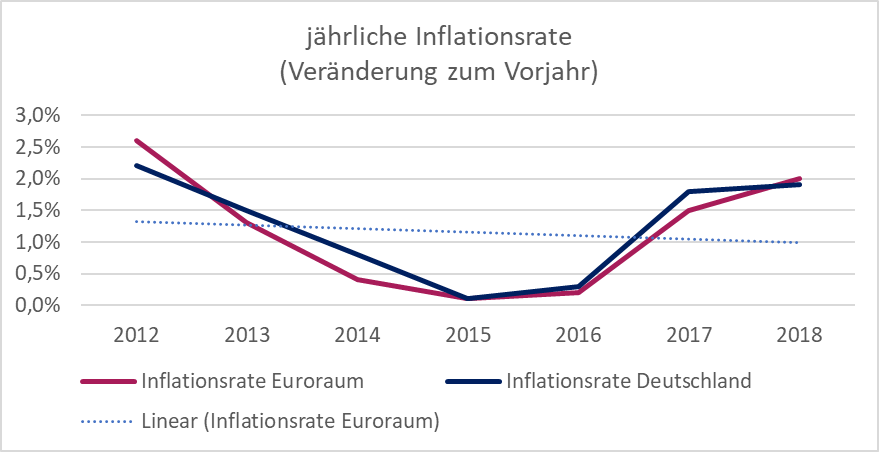

Die Europäische Zentralbank (EZB) hat das vorrangige Ziel, „die Preisstabilität zu gewährleisten “. Hierbei soll „die Inflationsrate auf mittlere Sicht unter, aber nahe 2 % “ liegen. So sah die Situation seit 2012 aus:

Nach ein paar Jahren sehr niedriger Inflation sind wir jetzt also wieder bei knapp unter 2% angekommen.

Warum gibt es denn eigentlich Inflation, wenn sie irgendwie nur stört und unser Geld auffrisst?

Preise schwanken immer. Mal steigt der Preis für Öl, dafür wird Getreide günstiger. Technologischer Fortschritt sorgt dafür, dass du für dasselbe Geld immer besser Computer oder Autos bekommst.

Preise steigen, wenn die Nachfrage höher ist als das Angebot. Wenn ein Produkt besonders beliebt ist oder besonders knapp, kann der Verkäufer einen höheren Preis verlangen. Du wirst für ein Brötchen am Flughafen, wo du keine Alternative hast – also ein niedriges Angebot – einen höheren Preis zahlen als in einem Supermarkt mitten in der Stadt, wo es in unmittelbarer Nähe drei weitere Bäckereien gibt. Wenn es jetzt aber eine nationale Weizenknappheit gibt (zum Beispiel wegen Ernteausfällen), steigt der Preis für Weizen und damit der Preis für Brötchen. Dies trägt zu Inflation bei.

Ein Grund, warum eine gewisse Inflation erwünscht ist, ist, dass sie ein Puffer gegen Deflation ist. Deflation ist das Gegenteil von Inflation und bedeutet, dass die Preise fallen. Das klingt zuerst gar nicht schlecht. Stell dir aber einmal vor, du wüsstest, dass in einem Jahr alles günstiger ist als heute. Deine Brötchen würdest du zwar weiterhin kaufen, aber wie sieht es mit dem neuen Auto aus? Die Waschmaschine?

Große Anschaffungen würden wir möglicherweise auf unbestimmte Zeit in die Zukunft verschieben, weil wir ja davon ausgehen, dass die Preise weiter fallen. Für die Unternehmen ist das natürlich schlecht, da sie ihre Autos oder Waschmaschinen nicht mehr verkaufen. Sinkende Verkaufszahlen heißen, dass Unternehmen weniger produzieren, sie daher Mitarbeiter entlassen müssen, die dann wiederum weniger Geld haben und somit noch weniger einkaufen. Eine Abwärtsspirale tritt ein.

Um uns gegen eine solche Abwärtsspirale zu schützen, nehmen wir also die Inflation in Kauf. Jetzt müssen wir nur noch lernen, wie wir an Zinsen kommen, die höher sind als die Inflation. Bleib dran! 🙂

6 Replies to “Die fiese Inflation”