Claudias Kontenstruktur

In Konten, Meine Finanzen

Die Theorie ist wichtig, aber manchmal ist ein praktischer Einblick hilfreicher. Deshalb stelle ich (Claudia) heute vor, welche Konten ich habe und wie ich die Finanzströme strukturiere. Dabei liegt der Fokus auf meinen privaten Finanzen; die unternehmerischen Finanzströme könnten einen ganz eigenen Blogbeitrag füllen. 😉

Aller guten Dinge sind 3

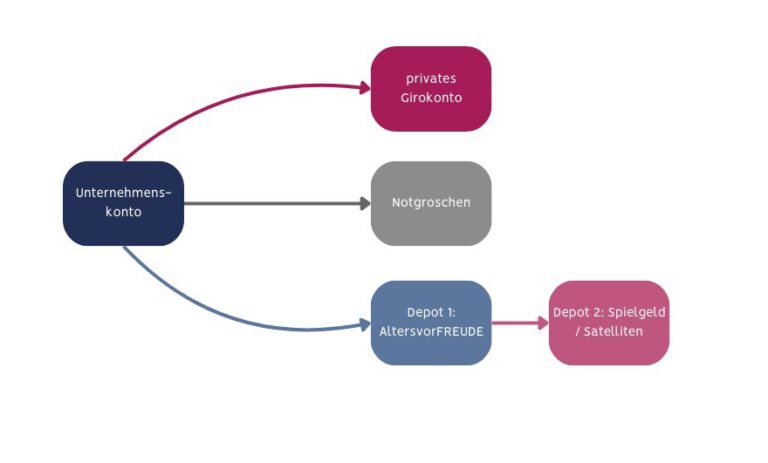

Ich besitze 3 verschiedene Konten. Dazu kommen noch 2 Depots:

- Unternehmens-Girokonto (Kontist*): Über dieses Konto laufen alle Unternehmensfinanzen: Einnahmen, Ausgaben, Versicherungen, Gehälter usw.

- Privates Girokonto (tomorrow*): Auf dieses Konto zahle ich mir ein Gehalt aus und nutze es für alle alltäglichen Ausgaben.

- Tagesgeldkonto (DKB*): Hier liegt der Notgroschen.

- Depot 1 (DKB): AltersvorFREUDE – hier laufen die ETF-Sparpläne, also die langfristigen, sinnvollen Investitionen

- Depot 2 (Scalable Capital*): Spielgeld – hier investiere ich in Einzelaktien und Themen-ETFs, also meine Satelliten.

Die genauen Finanzflüssen siehst du auf dem Schaubild:

Ein paar Erklärungen:

Ich zahle mir jeden Monat ein festes Gehalt aus, unabhängig von den jeweiligen Monatseinnahmen. Damit stelle ich sicher, dass ich auch in unternehmerischen Flauten (z. B. Sommerloch oder Weihnachtszeit) meine Miete bezahlen und Essen einkaufen kann. Dieses feste Gehalt gibt mir auch die Möglichkeit, ein sinnvolles Budget für meine (privaten) Ausgaben zu erstellen.

Auf meinem Unternehmenskonto habe ich immer genug Rücklagen, um im Ernstfall einige Monate lang weiter die Gehälter zahlen zu können – auch, wenn wir nochmal eine Pandemie haben, die Bahn streikt oder ein anderes Unglück passiert. Ganz wichtig: Ich habe hier auch immer Rücklagen für die Steuer! Als Unternehmerin musst du ja regelmäßig Steuern nachzahlen, vorauszahlen usw. Deshalb lohnt es sich, darauf besonders zu achten. (Und deshalb liebe ich mein Konto bei Kontist*: Es legt bei jeder Transaktionen einen von mir definierten Anteil aller Einnahmen zurück, und ich baue quasi automatisch Rücklagen auf. So gut!)

Mein privater Notgroschen ist aufgefüllt. Dennoch zahle ich jeden Monat einen kleinen Betrag auf diesen Notgroschen ein. Warum? Weil ich ihn immer mal wieder brauche (Umzug, Fahrradreparatur, Schlüsseldienst), und weil ich ihn kontinuierlich an die Inflation und meinen Lebensstandard anpassen muss. Mein Notgroschen, der vor fünf Jahren ausreichend war, würde mir heute vermutlich nicht mehr reichen.

Besonderer Fokus: Meine AltersvorFREUDE

Ein großer Teil meines monatlichen Gehalts fließt in meine AltersvorFREUDE, also meine ETF-Sparpläne. Dieses Depot ist mir naturgemäß sehr wichtig, schließlich beschäftige ich mich tagein, tagaus mit den gruseligen Zahlen der Rentenversicherung. 😉

Ich habe einen sehr konkreten Plan berechnet (mit meinem liebsten Online-Rechner: https://www.zinsen-berechnen.de/), um zu wissen, wie viel ich ungefähr investieren muss. Natürlich hängt das sehr von meinem Investitionshorizont und meiner Renditeerwartung ab. Aber mir helfen ein Plan und ein konkretes Ziel sehr, um die notwendige Disziplin aufrecht zu halten.

Da die Wissenschaft sagt, dass wir alle mit breit gestreuten ETFs bestmöglich aufgestellt sind, halte ich mich daran – natürlich alles nachhaltig! Um die Motivation beizubehalten, versetze ich mich mental regelmäßig in mein Café, das ich mit ca. 60 Jahren eröffnen werde und für das ich jetzt bereits spare.

Und wenn dann noch Geld übrig ist, investiere ich im Rahmen meines Core-Satelite-Models in Einzelaktien und Themen-ETFs.

Wenn du das mit dem Core-Satellite-Model auch lernen willst, dann schau dir doch mal unseren Shorty am 04.06. an!

*Es handelt sich um einen Affiliate-Link. Wenn du ein Konto über diesen Link eröffnest, bekommen wir einen kleinen Beitrag.

Danke, dass es euch mit solchen transparenten und ehrlichen Tipps und Infos gibt.

Ich freu mich schon, wenn ich mit euch weiter lernen darf.

LG

Petra Nöth

Liebe Petra,

vielen Dank für die lieben Worte! Wir freuen uns, dass du mit uns gemeinsam lernst!

Viele Grüße

Claudia & Team 3f

Hallo Claudia! Dein Steckenpferd ist ja die Nachhaltigkeit. Gibt es einen Grund, warum Deine Girokonten/Tagegeldkonto nicht bei einer grünen Bank ist?

Liebe Juliane,

danke für deine Frage!

Ich habe mein Girokonto bei tomorrow, was eine nachhaltige Bank ist. (https://www.fairfinanceguide.de/ffg-d/bewertung/)

Mein Tagesgeldkonto habe ich bei der DKB, weil ich dort auch mein Depot habe. Die DKB ist unter den klassischen Banken eine der grünsten. Dort laufen meine nachhaltigen ETF-Sparpläne.

Ich schätze die Online-Banken wegen ihrer Nutzerfreundlichkeit, obwohl ich immer wieder überlege, doch zu einer “richtig” nachhaltigen Bank zu gehen.

Hilft dir diese Einordnung?

Ja, vielen Dank! Dass tomorrow auch eine nachhaltige Bank ist, hatte ich noch nicht auf dem Schirm.

Liebe Claudia,

ich liebäugele nun nach einiger Recherche mit der Konto-Kombination: Girokonto-Tomorrow, Tagesgeldkonto-Umweltbank, Geschäftskonto Kontist.

Nun gibt es aber auch immer wieder die Situation, dass ich privat eine Kreditkarte benötige für z.B. Hotelreservierungen, Mitgliedschaftsbeiträge etc. Bisher hatte ich Girokonto und Kreditkarte bei der gleichen Bank und dadurch immer einen guten Überblick über sämtliche Ausgaben. Tomorrow bietet allerdings nur eine Debitkarte an. Löst du das über Kontist oder hast einen Tipp dazu?