Das 3-Konten-Modell mit Kindern

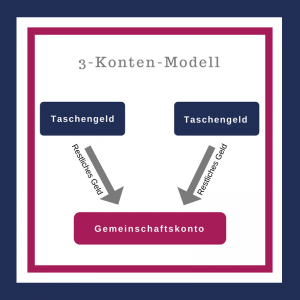

Letzte Woche habe ich euch das 3-Konten-Modell vorgestellt, das in einer Beziehung gut funktioniert: Es gibt ein gemeinsames Konto für alle laufenden Ausgaben, und zudem behält jeder Partner sein eigenes Konto.

Heute geht es in die Details dieses Kontos.

Hier nochmal das 3-Konten-Modell:

Wenn das Modell vollständig umgesetzt wird, bedeutet das: Jeder Partner behält denselben Betrag an “Taschengeld“, und alles andere geht auf das gemeinsame Konto. Diese Einstellung könnt ihr bei eurem Konto wählen: Wenn ihr einen Dauerauftrag einrichtet, könnt ihr entweder einen festen Betrag überweisen, oder alles bis auf einen festen Betrag. Letzteres ist die Version, die du für das 3-Konten-Modell wählst.

Wenn das Modell vollständig umgesetzt wird, bedeutet das: Jeder Partner behält denselben Betrag an “Taschengeld“, und alles andere geht auf das gemeinsame Konto. Diese Einstellung könnt ihr bei eurem Konto wählen: Wenn ihr einen Dauerauftrag einrichtet, könnt ihr entweder einen festen Betrag überweisen, oder alles bis auf einen festen Betrag. Letzteres ist die Version, die du für das 3-Konten-Modell wählst.

Der Vorteil daran: Wenn sich die Lebenssituation verändert, kann das System genau so aufgesetzt bleiben.

Ein (offensichtliches) Beispiel für solche eine Veränderung der Lebenssituation: Kinder.

Nehmen wir einmal an, dass die Eltern beschließen, insgesamt 14 Monate Elternzeit zu nehmen (und Elterngeld zu bekommen) und sich die Elternzeit zu gleichen Teilen aufzuteilen. In den ersten Monaten wird also einer der Partner Elternzeit nehmen (vermutlich die Mutter), in den letzten Monaten der andere Partner (vermutlich der Vater).

Mit dem 3-Konten-Modell müsst ihr nichts am System verändern: Ihr könnt weiterhin die Einstellung beibehalten, dass alles bis auf das “Taschengeld” auf das gemeinsame Konto überwiesen wird. Während der ersten Hälfte der Elternzeit bezieht die Mutter Elterngeld, das vermutlich niedriger ist als ihr bisheriges Gehalt. Es verringert sich also der Betrag, den sie monatlich auf das gemeinsame Konto überweist; das Geld, das sie zu ihrer eigenen Verfügung hat, bleibt unverändert.

In der zweiten Hälfte der Elternzeit dreht sich das Bild um: der Vater bezieht Elterngeld und überweist weniger als zuvor auf das gemeinsame Konto. Sein Taschengeld bleibt ebenfalls unverändert.

Dieses Modell funktioniert ebenso, wenn ein Partner die ganze Elternzeit nimmt: Er oder sie überweist einfach die ganze Zeit einen niedrigeren Betrag auf das gemeinsame Konto; das Taschengeld bleibt für beide Partner gleich.

Und wenn einer der Partner in Teilzeit arbeitet, kann das System ebenso beibehalten werden.

Warum ist dieses Taschengeld so wichtig?

An Geld hängen häufig viele Emotionen. Der Partner mit niedrigerem Gehalt fühlt sich vielleicht abhängig, der mit mehr Gehalt fühlt sich belastet, der Versorger zu sein. Durch das Taschengeld kann sich jeder Partner die Unabhängigkeit bewahren.

Außerdem sollte man immer in der Lage sein, dem Partner ein Geschenk kaufen zu können, ohne dass dieser sofort durch den Kontoauszug darüber Bescheid weiß 😉

Es ist wichtig, dass jeder Partner mit seinem Taschengeld genau das machen kann, was er möchte. Über dieses Geld wird nicht diskutiert, und es muss nicht offengelegt werden. Egal, ob es für einen Wochenendausflug mit den Freundinnen, eine teure Anschaffung im Haushalt oder den sündhaft teuren Maßanzug genutzt wird.

Es ist wichtig, dass jeder Partner mit seinem Taschengeld genau das machen kann, was er möchte. Über dieses Geld wird nicht diskutiert, und es muss nicht offengelegt werden. Egal, ob es für einen Wochenendausflug mit den Freundinnen, eine teure Anschaffung im Haushalt oder den sündhaft teuren Maßanzug genutzt wird.

Nächste Woche geht es noch einen Schritt weiter und ich stelle euch das 5-Konten-Modell vor. Jetzt bin ich gespannt zu hören, was ihr von diesem Modell haltet. Findet ihr es sinnvoll? Umsetzbar? Totalen Blödsinn? Hinterlasst mir gerne einen Kommentar!

Hallo Claudia! Es ist ja schon ein bisschen deprimierend: jetzt bin ich über 60 Jahre, nun wirklich nicht Deine Zielgruppe, und begreife zum ersten Mal den Sinn eines 3-Konten-Modells! Wir hatten ein 1-Konto-Modell, das ist sicher besser als ein 2-Konten-Modell. Aber es ist auf alle Fälle gut, wenn jeder ein eigenes Konto hat zusätzlich zum gemeinsamen.

Hallo,

das freut mich zu hören! Es ist nie zu spät, solche Strukturen noch zu begreifen 😉

Hallo Claudia

Ich muss leider einen alten Artikel von dir hervorkramen, ich hoffe, du bekommst eine Mitteilung, dass sich hier unter dem Gras ein Kommentar eingeschlichen hat 🙂

Ich möchte mit meinem Partner das 3-Konten-Modell einführen, habe aber noch eine Frage zur Umsetzung. Du hast geschrieben, dass sündhaft teure Anschaffungen von jedem Partner selbst von eigenen Konto getätigt werden können. Nun haben mein Partner und ich aber sehr unterschiedlich teure lebenshaltungskosten. Er ist z. B. Raucher, trinkt viel Kaffee und Wein und isst gerne viel Fleisch. Alles teure Posten, auch beim Discounter. Ich bin Nichtraucher, trinke höchstens ein Glas Wein im

Monat, trinke gar keinen Kaffee und Fleisch esse ich zwar auch, aber nicht 7 Tage die Woche. Wirklich teure „Laster“ habe ich keine, die diese Kosten „aufwiegen“. Entsprechend sind seine Kosten höher als meine und ich sehe ehrlich gesagt nicht ein sein „Luxusleben“ 😉 zu finanzieren, Vorallem nicht das Rauchen. Ich bin aber auch diejenige, die 98% aller Einkaufe erledigt. Wenn ich ihn also nicht extra los schicken möchte, damit er sich seinen Wein und Kaffee selbst kaufen gehen muss, bleibt mir bisher nur die Idee, diese Posten unabhängig vom

Wocheneinkauf zu bezahlen und mir von ihm das Geld zurück geben zu lassen, was aber auch ziemlich umständlich (und albern) ist (Sortieren am Kassenband, zweimal zahlen und dann noch den genauen Betrag in bar von ihm geben lassen oder jedes Mal überweisen lassen -.- ). Hast du einen Tipp, wie wir das fair und unkompliziert lösen können? Würde ich seinen Vorschlag folgen, und bei jedem Wein-, Kaffee-, Tabak- oder Fleischeinkauf eine Portion Sushi für mich kaufen, könnte ich nicht nur in 2 Wochen kein Sushi mehr sehen, wir müssten auch weit mehr Geld den Monat in die Hand nehmen 😅

Liebe Aline,

das ist eine total spannende Frage! Darf ich die in einen Blogeintrag verwandeln? Dann bekommst du bald die Antwort, und alle anderen können auch davon profitieren. Ich glaube nämlich, dass du nicht die Einzige bist, die vor dieser Frage steht 😉

Viele Grüße,

Claudia