Betriebliche Altersvorsorge – Bring dein Renten-Game aufs nächste Level!

In Los geht's hier, Rente

Die Rente ist nicht sicher. Bzw. sicher ist sie schon, aber sie wird nicht reichen (Stichwort Rentenniveau)! Selbst, wenn du 45 Jahre ununterbrochen in Vollzeit den höchsten Beitragssatz eingezahlt hast, bekommst du nur 3.451,68 € Rente (vor Steuern).

Genau deshalb machen wir unseren Job (und lieben ihn!). Die gesetzliche Rente wird nicht reichen und jede einzelne von euch muss selbst tätig werden. Das ist richtig und wichtig und auch kein Hexenwerk. Wenn ihr Hilfe beim Starten braucht, schaut mal bei unseren Angeboten vorbei oder lest hier nach.

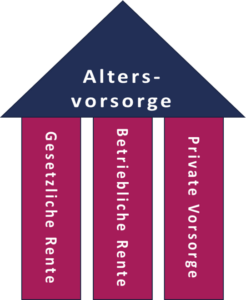

Die Altersvorsorge in Deutschland besteht insgesamt aus drei Säulen:

Heute widmen wir uns der Säule, die eher seltener thematisiert wird: die betriebliche Altersvorsorge.

Betriebliche Altersvorsorge – worum geht‘s?

Die betriebliche Altersvorsorge bietet Arbeitnehmerinnen* die Möglichkeit, zusätzlich für den Ruhestand vorzusorgen. Es handelt sich um eine von der Arbeitgeberin (=AG) organisierte Altersvorsorge, bei der Teile deines Gehalts durch Entgeltumwandlung in eine Vorsorge fließen, die dir im Ruhestand eine zusätzliche Rente einbringt. Der Vorteil: Es wird direkt aus deinem Bruttogehalt gezahlt, d.h. vor dem Abzug von Steuern und Sozialabgaben.

Seit 2019 hat jede Angestellte das Recht, über den Betrieb fürs Alter vorzusorgen. Laut Alterssicherungsbericht aus dem Jahr 2020 macht das aktuell etwa jeder zweite männliche Angestellte, aber nur jede vierte weibliche Angestellte.[1] Zeit, das zu ändern! Frag unbedingt bei deiner Arbeitgeberin nach, falls du davon gerade zum ersten Mal hörst, denn eine betriebliche Altersvorsorge steht auch dir zu!

Was sind die Vorteile?

- In der Ansparphase profitierst du von attraktiven Steuer- und Sozialversicherungsvorteilen: Steuervorteil bis 8 % der Beitragsbemessungsgrenze (BBG), Sozialversicherungsvorteile bis 4 % der BBG.

- Am Ende der Ansparphase kannst du frei wählen zwischen einer Einmalzahlung oder einer lebenslangen und steigenden (!) Rentenzahlung (bAV-Verträge sind gesetzlich dazu verpflichtet, die Rentenauszahlung regelmäßig zu steigern, um die Inflation auszugleichen).

- Ergibt sich für deine Arbeitgeberin eine Sozialversicherungsersparnis durch deine Entgeltumwandlung, ist ein Arbeitgeberinnenzuschuss von mind. 15 % gesetzlich vorgeschrieben.

- Die betriebliche Altersvorsorge ist pfändungssicher: Bei längerer Arbeitslosigkeit (Bezug Bürgergeld) sind Betriebsrentenverträgen im Gegensatz zu privatem Vermögen oder privaten Vorsorgeverträgen für den Staat und andere Gläubiger unantastbar.

Doch auch für Arbeitgeberinnen hat die bAV Vorteile: in Zeiten von Fachkräftemangel kann eine attraktive bAV qualifizierte Mitarbeiterinnen anlocken und ans Unternehmen binden. Das Angebot einer bAV ist zudem keine reine Wohltätigkeit des Unternehmens, sondern bedeutet eine Lohnnebenkostenersparnis auf der Unternehmensseite, die die Ausgabe für den Zuschuss zumeist übersteigt. In der Regel kommt ab 20 % Arbeitgeberinnenzuschuss bei der Arbeitnehmerin auch das an, was das Unternehmen als Ersparnis hat.

Gibt es auch Nachteile?

Durch die Entgeltumwandlung sinkt dein Bruttolohn, also auch deine Beitragsbemessungsgrenze (BBG). Dadurch kann sich dein Anspruch auf bestimmte Sozialleistungen (gesetzliche Rentenzahlungen, Elterngeld, etc.) verringern.

- Die Leistungen aus der bAV sind – genauso wie die der gesetzlichen Rente – in der Leistungsphase steuer- und sozialversicherungspflichtig. Kleine Entwarnung: Dein individueller Steuersatz wird als Rentnerin geringer sein als jetzt in der Ansparphase.

- Achtung Vererbbarkeit! Die Leistungen einer bAV können nur an kindergeldberechtigte Kinder (bis 25 Jahre!) und Ehepartnerinnen weitervererbt werden.

- Nicht notwendigerweise übertragbar bei Arbeitgeberinwechsel

Viele Wege führen zur bAV

Es gibt verschiedene Möglichkeiten, wie die betriebliche Altersvorsorge durchgeführt werden kann. Allerdings hast du als Arbeitnehmerin hierauf keinen Einfluss. Das hängt damit zusammen, dass deine Arbeitgeberin dafür haftet, was sie dir verspricht. Deshalb entscheidet sie auch alleine, was sie dir anbietet.

Die am weitesten verbreitete Form der bAV ist die der Direktversicherung. Deine Arbeitgeberin wird in diesem Fall Versicherungsnehmerin und du wirst versicherte Person. Die Arbeitgeberin führt die Beiträge ab und die Leistungen werden dann von der Versicherung ausschließlich an dich ausbezahlt.

Worst case Jobwechsel?

Du wechselst öfters den Job? Die bAV ist jedenfalls kein Hinderungsgrund! Es gibt eine gewisse Übertragungsmöglichkeit von bAVs. So wie bei der Rufnummernmitnahme deine geliebte Nummer mit umzieht, so kann das auch bei deiner bAV funktionieren. Es gibt für dich drei Möglichkeiten:

- Mitnehmen: Du nimmst den aktuellen Vertrag mit zur neuen Arbeitgeberin (muss AG genehmigen!)

- Privat weiterführen/stilllegen: Du führst den aktuellen Vertrag privat weiter (lohnt sich bei sehr attraktiven Garantien und/oder Altverträgen mit Konditionen, die neue Verträge in dem Ausmaß nicht mehr bieten) oder legst ihn still

- Kapitalübertragung: du überträgst dein Kapital zu einem neuen Vertrag beim neuen AG

- Neu abschließen: Du führst den alten Vertrag weiter und schließt einen neuen ab -> zwei oder mehrere parallele Verträge sind ungünstig, da laufende Verwaltungskosten und Abschlussgebühren deine Rendite schmälern

Wir empfehlen dir, sofern eine Mitnahme des aktuellen bAV-Vertrags nicht möglich ist, die Kapitalübertragung.

Worauf du noch achten solltest

Unsere Empfehlung: Fondsgebunden mit geringem Garantieanteil (mind. 15 Jahre vor Rente).

Frage deine Arbeitgeberin nach vermögenswirksamen Leistungen (mehr dazu demnächst!). Diese können nämlich ebenfalls in eine bAV investiert werden. So kannst du deine Entgeltumwandlungssumme und somit deine mögliche Förderung erhöhen, ohne deinen Nettobeitrag anheben zu müssen.

Überprüfe deine Vorsorge regelmäßig und passe sie ggfalls an deine individuelle Situation an, du kannst Beitragszahlungen reduzieren, aufstocken oder beitragsfrei stellen.

Du kannst dir deine Säulen der Altersvorsorge auch als einen dreibeinigen Schemel vorstellen. Nimmt man nur ein Bein weg, wird es bereits eine wackelige Angelegenheit. Deshalb unser Rat: der Schemel hat aus gutem Grund drei Beine, nutze alle drei, damit du im Alter gut und komfortabel sitzt. 😉

*Wegen der besseren Lesbarkeit benutzen wir nur die weibliche Form. Alle anderen Menschen sind explizit mitgemeint.

[1] https://www.bmas.de/SharedDocs/Downloads/DE/Rente/alterssicherungsbericht-2020.pdf?__blob=publicationFile&v=2