Das Altersvorsorge-Depot kommt! Alles, was du jetzt wissen musst

Ab 1. Januar 2027 gibt es (Stand 27.04.2026) eine neue staatlich geförderte Form der privaten Altersvorsorge: das Altersvorsorge-Depot (AV-Depot). Es löst die Riester-Rente für Neuverträge ab und ermöglicht erstmals staatlich gefördertes Investieren in ETFs und Fonds, ohne Garantiepflicht, dafür mit echten Renditechancen. Wir sagen dir, was du jetzt wissen musst und vor allem, was jetzt schon zu tun ist. Lies unbedingt bis zum Schluss!

Worum geht es?

Das neue AV-Depot soll ein Anreiz für uns sein, (mehr) privat für den Ruhestand vorzusorgen. Unsere Einzahlungen werden durch staatliche Zuzahlungen ergänzt, werden zudem steuerlich bevorzugt behandelt und vor Zugriff vor dem Renteneintritt geschützt. Du kannst selbst aus einer vorgegebenen Auswahl auswählen, in was du investierst, wobei viele risikoreiche Investitionsmöglichkeiten von vornherein ausgeschlossen sind. Die Kosten dürfen insgesamt nicht mehr als 1 % deiner Investitionssumme betragen; deutlich mehr als ein simpler ETF-Sparplan, deutlich weniger als Riester. Es besteht also die Möglichkeit, dass es gut wird!

Was wird gefördert – und wie viel?

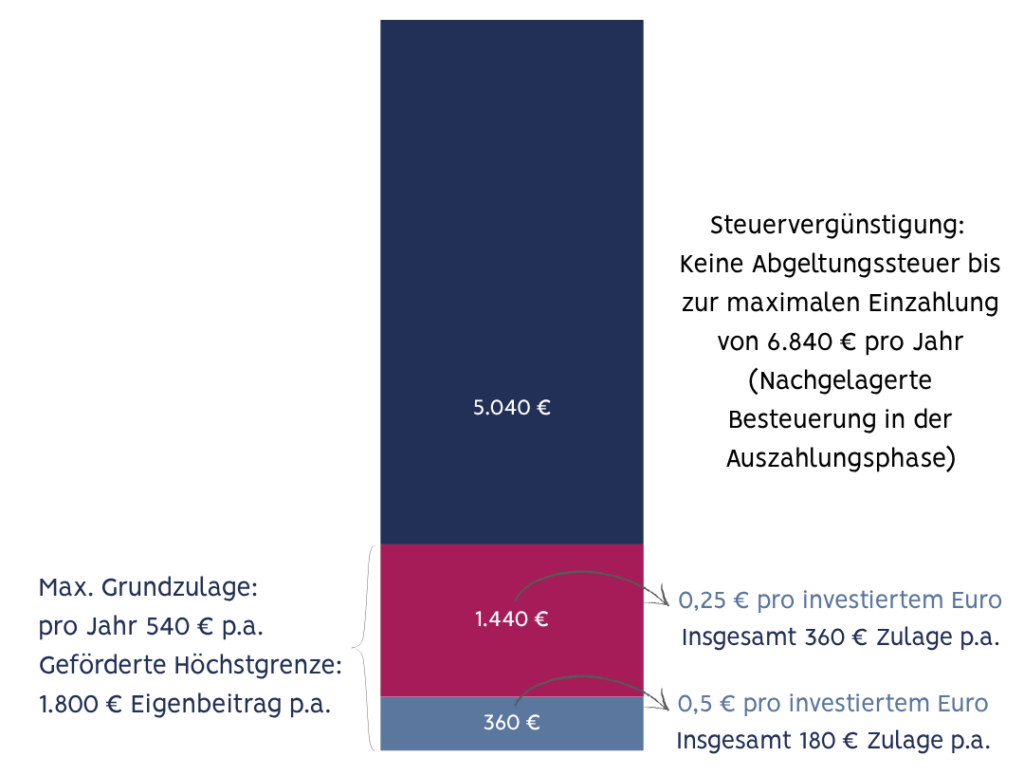

Für jeden von dir eingezahlten Euro bis 360 Euro im Jahr gibt es 50 Cent vom Staat, für weitere Einzahlungen bis maximal 1.800 Euro jährlich gibt es 25 Cent pro Euro. Der Mindestbeitrag für die Förderung liegt bei 120 Euro im Jahr. Berufseinsteigerinnen unter 25 erhalten zusätzlich einen einmaligen Bonus von 200 Euro. Für ein kindergeldberechtigtes Kind gibt es nochmal 100 % Förderung auf die ersten 300 Euro Einzahlung im Jahr.

Obendrauf kommt ein Steuerbonus: Die Einzahlungen können als Sonderausgaben steuerlich geltend gemacht werden. Und zwar nicht nur dein Eigenbeitrag, sondern der gesamte Betrag aus Einzahlung plus Zulagen. Das Finanzamt prüft automatisch, ob der Steuerabzug oder die direkte Zulage günstiger ist.

Standardprodukt oder lieber selbst auswählen?

Das Standarddepot besteht aus zwei voreingestellten Fonds: einem Rendite-Baustein, z. B. ein Aktien-ETF auf den MSCI World, und einem Sicherheits-Baustein, zum Beispiel ein Staatsanleihen-ETF. Die Grundstruktur entspricht dem, was Verbraucherzentralen seit Jahren empfehlen, vergleichbar mit dem Pantoffel-Portfolio der Stiftung Warentest.

Wer sich und sein Risikoprofil gut kennt, kann sein AV-Depot selbst bestücken: Weltweit anlegende ETFs wie MSCI World, MSCI All Countries World oder FTSE All-World fallen in die zulässigen Risikoklassen und können mit bis zu 100 Prozent Aktienquote genutzt werden. Der Kostenvorteil ist dabei entscheidend: Das Standardprodukt darf bis zu 1 % pro Jahr an Gebühr kosten, günstige Standard-ETFs bekommst du inzwischen schon für 0,1-0,2 % Gebühr (TER checken!). Über mehrere Jahrzehnte macht das einen erheblichen Unterschied. Das Standardprodukt ist „einfacher“, aber nicht unbedingt günstiger.

Ein weiterer Vorteil, wenn du selbst auswählst: Innerhalb des AV-Depots kannst du beliebig oft und steuerfrei zwischen Fonds wechseln.

Steuern? Erstmal Fehlanzeige!

Ein wichtiger Unterschied zu deinem normalen Depot: Während der Ansparphase fallen keinerlei Steuern auf Kursgewinne, Dividenden oder Umschichtungen an, also erstmal bye bye Abgeltungssteuer und Vorabpauschale! Dein gesamtes Kapital kann also unbesteuert anwachsen bis zu einem Beitrag von maximal 6.840 € pro Jahr . Die Besteuerung erfolgt dann in der Auszahlungsphase im Rentenalter. Ein Freistellungsauftrag ist für das AV-Depot daher nicht notwendig.

Was passiert mit einem bestehenden Riester-Vertrag?

Keine Panik und kein Handlungsdruck! Bestehende Riester-Verträge laufen weiter, es wird keine automatische Kündigung oder Umwandlung geben.

Wer kurz vor der Rente steht und von der Beitragsgarantie profitiert, kann den Riester-Vertrag einfach behalten. Auch für Geringverdienende mit Kindern, die weniger als 25 Euro im Monat sparen können, kann das alte System vorteilhafter sein. Ob ein Wechsel für dich sinnvoll ist, hängt von deiner persönlichen Situation ab. Lass dich da am besten fundiert beraten. Wo du Hilfe findest, liest du hier.

Du hast drei Optionen:

- Wechseln ins neue System, ohne die bisherigen Zulagen zurückzahlen zu müssen, wobei Wechselgebühren anfallen können.

- Beitragsfrei stellen und parallel ein neues AV-Depot eröffnen. Das vorhandene Kapital arbeitet dann weiter, ohne dass neue Kosten entstehen.

- Deinen Riester-Vertrag beim gleichen Anbieter auf die neue Fördersystematik umstellen. Das lohnt sich für alle, die mehr als 350 Euro im Jahr einzahlen.

Was in jedem Fall gilt: Eine Kündigung des Riester-Vertrags ist fast immer die schlechteste Option – sämtliche erhaltenen Zulagen und Steuervorteile müssten dann nämlich zurückgezahlt werden.

AV-Depot plus normales Depot: So kombinierst du es richtig

Das AV-Depot soll dein bestehendes ETF-Depot nicht ersetzen, betrachte es als eine staatlich geförderte Ergänzung. Die sinnvollste Kombination: Bis 1.800 Euro im Jahr nimmst du die staatliche Förderung im neuen Depot mit, zudem bis 6.840 € im Jahr den Steuervorteil. Das sind also schon 400 – 500 € pro Monat, je nach Zulagen. Falls du darüber hinaus noch investieren kannst, läuft das weiter über dein normales, günstigeres und flexibleres Depot. Wichtig dabei: Vorzeitige Entnahmen aus dem AV-Depot gelten als „förderschädlich“, sprich Zulagen und Steuervorteile müsstest du dann zurückzahlen. Achte also darauf, dass du an das Geld aus deinem AV-Depot noch weniger ranmusst, als an dein anderes Depot. Auch dort solltest du ganz im Sinne von „Buy and Hold“ die Finger weglassen und für Notfälle auf (d)einen Notgroschen zugreifen.

Ob es wirklich sinnvoll ist, den Maximalbeitrag von 6.840 € pro Jahr im staatlichen AV-Depot zu investieren oder besser dein normales ETF-Depot zu behalten und das AV-Depot auf einem niedrigeren Niveau zu besparen, wird sich erst in den nächsten Monaten klären.

Wer bietet es an – und worauf solltest du achten?

Anbieten dürfen das AV-Depot Banken, Lebensversicherer, Fondsgesellschaften, Depotanbieter und Neobroker. Auch der Staat soll ein öffentlich organisiertes Standarddepot bereitstellen. Konkrete Produktnamen werden voraussichtlich Ende 2026 bekannt gegeben. ING, Comdirect, DKB und Commerzbank haben bereits angekündigt, dabei zu sein. Neobroker und Direktbanken sind erfahrungsgemäß besonders früh und günstig am Start. Also Augen aufhalten. Wir werden euch updaten.

Jetzt handeln, bevor der Ansturm kommt

Wenn das Depot zum 1. Januar 2027 startet, werden voraussichtlich viiiiiele Sparerinnen gleichzeitig ein Depot eröffnen, wollen, lange Wartezeiten bei der Identitätsprüfung inklusive. Beachte, dass die Zulagen nicht rückwirkend fließen. Wenn du bislang noch kein eigenes Depot besitzt, könnte jetzt der perfekte Zeitpunkt sein, um endlich bei einem der voraussichtlichen Anbieter eines eröffnen. Dann kannst du direkt loslegen und profitieren, sobald der Startschuss fällt.

Eine wesentliche Frage ist für mich nicht klar: Ich habe unter anderem bereits einen MSCI World und Bundesanleihen in meinem Depot. Kann ich das dann quasi als “AV-Depot” umdeklarieren oder muss ich bei Null anfangen?

Ich hab die gleiche Frage wie Birgit, bzw. Zusätzlich die Frage, ob es irgendwie eine Unterscheidung zwischen meinem Depot und dem AV-Depot geben wird, sollte ich im AV-Depot die selben etfs besparen, wie in meinem privaten Depot.

Außerdem: ist dieses AV-Depot auch eine sichere Rente, wenn ich „Bürgergeld v2“ (hab vergessen, wie es jetzt heißen soll) bekomme, oder muss ich dann mein AV-Depot leeren (und Zuzahlungen zurückzahlen), wenn ich mehr als 10.000€ Vermögen habe?

Sind Option 1 und 3 nicht dasselbe? Der unterschied ist doch nur, dass man beim einen den Anbieter wechselt und beim anderen beim gleichen Anbieter bleibt. Oder? Ich habe einen Riester Bausparvertrag. Da ich keine Immobilie kaufen werde, hatte ich sowieso vor, das umzuwandeln. Ziehe ich also mit meinem gesamten Guthaben einfach zur DKB oder zu Trade Republic ins Depot um?