Die with Zero: Warum du dein Geld nicht mit ins Grab nehmen solltest

Stell dir vor, am Ende deines Lebens wäre dein Bankkonto (Depot etc.) noch prall gefüllt – doch du hättest keine Gelegenheit mehr, es auszugeben. Klingt unrealistisch oder absurd? Vielleicht. Doch mit genau dieser Absurdität setzt sich Bill Perkins in seinem Buch Die with Zero: So machst du das Beste aus deinem Geld und deinem Leben auseinander. Sein Ansatz ist radikal, aber auch befreiend und lebensbejahend: Geld ist dann am wertvollsten, wenn du es in Erfahrungen umwandelst.

Viele Menschen schuften, sparen und verschieben das Leben auf später. Doch „später“ kommt oft anders, als wir denken. Gesundheit, Energie und Zeit sind endliche Ressourcen und von vielen Faktoren abhängig. Das Credo sollte deshalb lauten: „Maximiere dein Leben, nicht dein Konto.“

Die with Zero – die wichtigsten Ideen

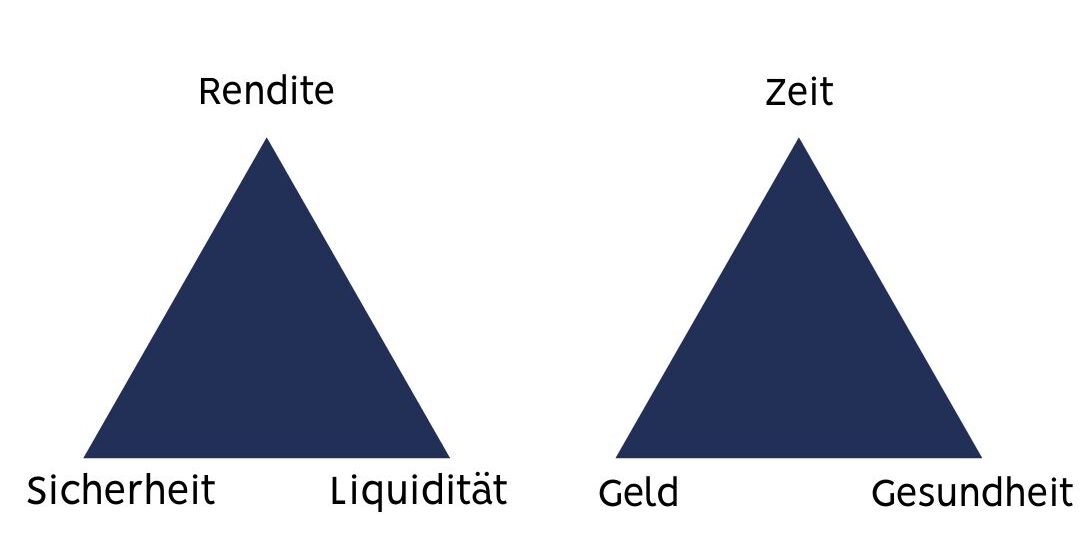

- Zeit, Geld, Gesundheit – das Dreieck eines Lebens

In jungen Jahren hast du in der Regel noch viel Energie und Zeit, aber tendenziell wenig(er) Geld. Im Laufe unseres Lebens wandelt sich dieses Gleichgewicht und der Geld-Pol gewinnt die Überhand, während deine Energie schwindet. Die große Kunst besteht darin, den richtigen Zeitpunkt für die richtigen Erfahrungen abzupassen. Eine Weltreise mit 30 fühlt sich eben anders an als mit 70. Das Dreieck aus Zeit, Geld und Gesundheit erinnert dabei mächtig an das Renditedreieck aus Rendite, Sicherheit und Liquidität:

Du solltest deine Erfahrungen planen wie Investitionen. So wie du dir einen Finanzplan überlegen kannst, kannst du analog auch einen „Erlebnisplan“ entwerfen. Welche Reisen, Projekte oder Begegnungen willst du wann erleben bzw. erlebt haben? Es lohnt sich, diese Punkte einmal konkret aufzuschreiben und dir Zeitfenster (keine Zeitpunkte!) zu setzen – bevor es zu spät ist.

- Erinnerungen sind die beste Rendite

Materielles vergeht, Erlebnisse bleiben. Perkins spricht von „Erinnerungsdividenden“: Jede Erinnerung zahlt dir über Jahre „Glückserträge“ zurück – wie ein Investment, das dir stetig Dividenden liefert.

- Vererben: Nicht zu früh, nicht zu spät

Warum deinen Kindern große Summen hinterlassen, die sie erst mit 60 oder noch später erben? Wäre es nicht sinnvoller, Geld dann zu geben, wenn es einen echten Unterschied macht – etwa in der Ausbildung, bei Familiengründung/-zuwachs oder beim Erwerb einer Immobilie. Ganz nebenbei kann man dadurch auch eventuelle Erbschaftssteuer mindern oder ganz vermeiden, da Schenkungen zu Lebzeiten alle 10 Jahre im Wert von 400.000 € zwischen Eltern und Kindern und 200.000 € zwischen Großeltern und Enkeln steuerfrei möglich sind.

- Mit null sterben – das provokante Ziel

Das Ziel soll also kein prall gefülltes Konto, sondern ein prall gefülltes Leben gewesen sein. Übrig gebliebenes Geld bringt dir nichts mehr und du kannst nicht mehr. Optimieren und klug einsetzen statt verschwenden lautet das Motto.

Das Buch ist kein Plädoyer für hemmungsloses Ausgeben. Außerdem gibt es sehr, sehr viele Menschen, die am Ende des Monats kein Geld übrig haben, geschweigedenn am Ende des Lebens.

Das Buch kann als Weckruf für Menschen gelten, die im „Spar-Modus“ festhängen und fleißige Sparerinnen gibt es in Deutschland nun bekanntlich mehr als genug.1 Die with Zero stellt uns Fragen, die wir nicht ignorieren sollten:

- Arbeitest du für ein besseres Leben – oder nur fürs Konto?

- Hält dich Angst davor ab, in Erlebnisse zu investieren?

- Was wirst du bereuen, wenn du nicht mutiger lebst?

Mehr Leben pro Euro

Vielleicht kommen dir manche Ansichten und Tipps aus Die with Zero kontrovers vor und ja, das sind sie auch 😊 Nimm dir das mit, was für dich und dein Leben Sinn ergibt. Hin und wieder gedanklich über den eigenen Tellerrand zu schauen, hat ja bekanntlich noch niemandem geschadet. Geld ist ein Werkzeug, kein Selbstzweck. Wenn du Zeit, Geld und Gesundheit klug kombinierst, kannst du mehr Leben aus jedem Euro herausholen. Dein bestes Leben beginnt nicht erst im Ruhestand – sondern genau jetzt.

1 https://www.destatis.de/DE/Presse/Pressemitteilungen/Zahl-der-Woche/2024/PD24_44_p002.html

One Reply to “Die with Zero: Warum du dein Geld nicht mit ins Grab nehmen solltest ”