Fünf Jahre Zins-Achterbahn: So stellst du dich jetzt richtig auf!

Noch vor wenigen Jahren konnte man mit Sparen keinen müden Euro machen. Wer Geld auf dem Tagesgeldkonto parkte, bekam praktisch nichts – manchmal gab es sogar Negativzinsen. Gleichzeitig schossen die Immobilienpreise nach oben, weil die Bauzinsen so niedrig waren wie nie. 2020/21 war die Welt für Häuslebauerinnen und Investorinnen also rosarot – für klassische Sparerinnen dagegen trüb. Dann kam die Wende.

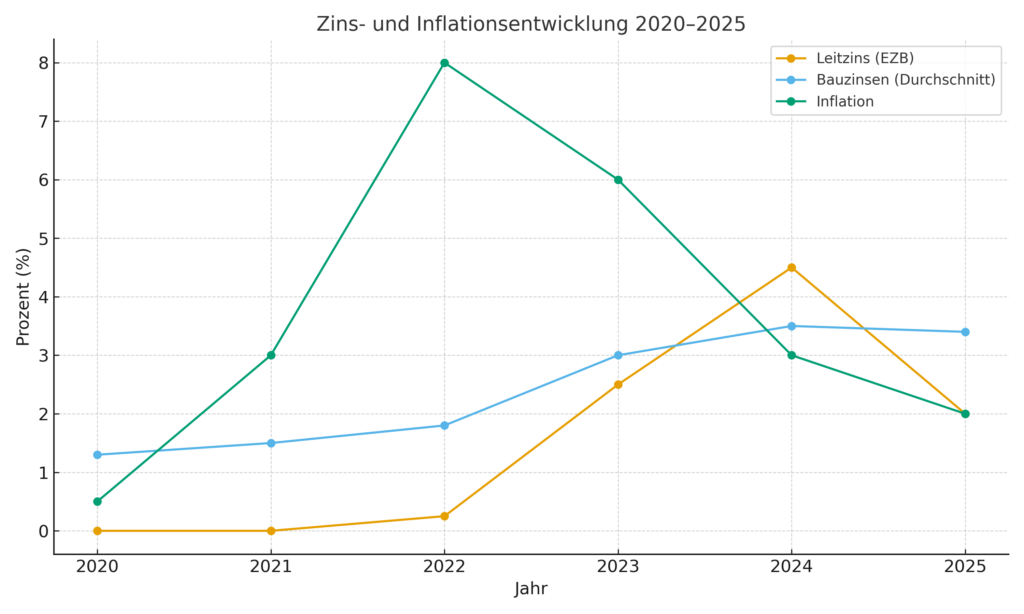

Vom Zinstief zum Zinsgipfel

Um die Inflation im Griff zu halten, die ab 2022 post-pandemiebedingt und im Zuge des Ukrainekrieges zweistellig wurde (10,6 Prozent Inflation im Oktober 2022), drehte die Europäische Zentralbank (EZB) kräftig an der Zinsschraube. Innerhalb von gut einem Jahr stiegen die Leitzinsen so stark wie seit der Euro-Einführung 2002 nicht mehr – auf über 4,5 Prozent. Das war ein Schock für Menschen mit Bauvorhaben: Kredite, die kurz zuvor noch unter zwei Prozent Zinsen zu haben waren, kosteten plötzlich drei bis vier Prozent. Viele geplante Immobilienprojekte wurden auf Eis gelegt.

Sparerinnen hingegen atmeten auf: Nach Jahren der Durststrecke war Tagesgeld endlich wieder attraktiver. Manche Banken boten bis zu vier Prozent und endlich lohnte sich Sparen wieder – zumindest nominell.

2024/25: Abstieg vom Hochplateau

Inzwischen hat die Inflation nachgelassen, die EZB hat die Zinsen wieder leicht gesenkt. Der Leitzins und die Inflation liegen aktuell bei rund zwei Prozent (Stand Sep. 2025). Doch die Bauzinsen sind nicht im gleichen Tempo gefallen. Sie verharren im Schnitt bei 3,2 bis 3,8 Prozent – also deutlich über dem Niveau der Nullzinsjahre. Tagesgeldzinsen haben ihren Höhepunkt ebenfalls überschritten und sinken langsam wieder.

Kurz gesagt: Die Party mit den hohen Sparzinsen geht zu Ende, die Bauzinsen bleiben vergleichsweise teuer.

Was heißt das nun für dich?

- Wenn du eine Immobilie finanzieren willst

Warte nicht unbedingt auf ein Wunder. Auch wenn Zinsen etwas sinken könnten, eine Rückkehr zu den 1,5 Prozent von 2021 ist zurzeit eher unrealistisch. Wer bauen oder kaufen will, sollte lieber prüfen, ob die Finanzierung auch mit den aktuellen Konditionen solide tragbar ist – und sich lange Zinsbindungen sichern.

- Wenn du Sparerin bist

Jetzt heißt es: vergleichen! Viele Banken passen ihre Tagesgeldzinsen schon wieder nach unten an. Wer sein Geld aktiv umschichtet, kann noch von attraktiven Angeboten profitieren. Außerdem kann sich ein Blick auf Festgeld lohnen, oft gibt es dort etwas höhere Zinsen bei überschaubaren Laufzeiten. Denke nur daran: Auch 2 oder 3 Prozent Zinsen sind kein Ersatz für sinnvolle, langfristige Investitionen.

- Wenn du langfristig denkst

Verlass dich niemals allein auf Zinsen. ETFs und andere Assetklassen sind nach wie vor wichtig, um Vermögen zu erhalten und zu vermehren. Zinsen allein schlagen die Inflation auf Dauer selten, vom Vermögensaufbau ganz zu schweigen.

Die Ruhe nach dem Sturm?

Natürlich können wir keine Zukunftsvorhersagen machen. Wir vermuten, die EZB wird vorsichtig bleiben. Die ganz großen Zinssprünge sind wohl vorbei – weder steil nach oben noch steil nach unten. Viel spricht für eine Phase der Stabilisierung: moderate Leitzinsen, überschaubare Bauzinsen, solide – aber nicht spektakuläre – Sparzinsen.

Für Anlegerinnen und Kreditnehmerinnen heißt das: weniger Nervenkitzel, mehr Planungssicherheit. Oder anders gesagt: Nach der Zins-Achterbahn der letzten Jahre fahren wir jetzt eher mit der Bimmelbahn durch die Finanzwelt– aber mit einigen Schlaglöchern, auf die du achten solltest.